【宏观专题】汇率波动放大,企业结汇如何应对

【20250509】【宏观专题】汇率波动放大,企业结汇如何应对?

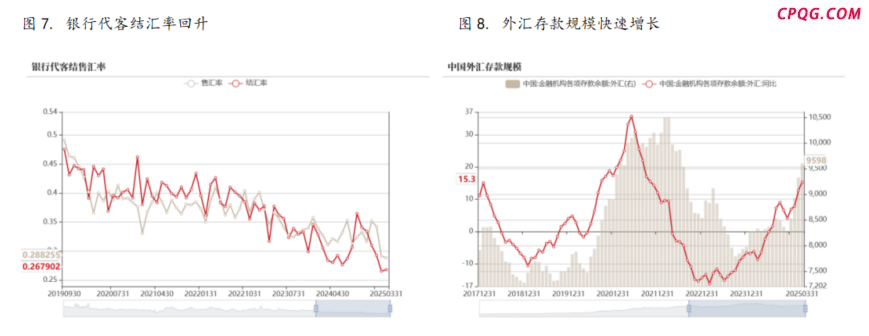

人民币汇率在本轮中美贸易摩擦时表现韧性较强,我们认为人民币兑美元汇率保持相对韧性的原因或许在于以下方面:首先,中美利差收窄和跨境资金净流入配置人民币债券均一定程度上边际缓解人民币贬值压力;其次,银行代客结汇规模和结汇率的上升进一步推动了人民币汇率的走强。

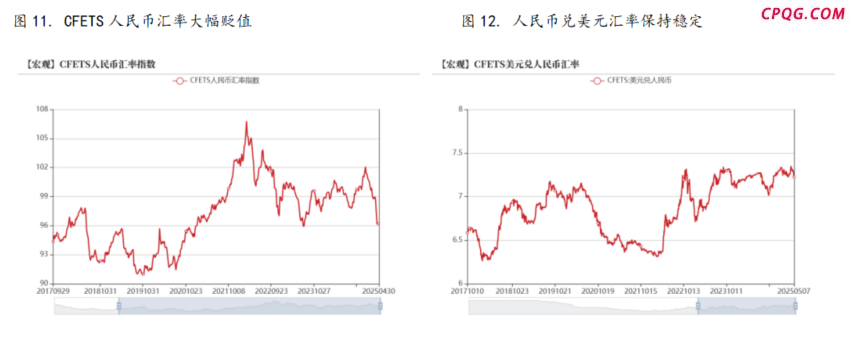

但关税落地后CFETS人民币有效汇率贬值幅度较大,从CFETS人民币汇率构成来看,人民币相对美元整体保持稳定,主要来自对非美货币的贬值。CFETS欧元兑人民币4月份贬值幅度为5.44%,CFETS日元兑人民币贬值幅度为4.50%,并且相对卢布和东南亚国家货币也出现较大幅度贬值。但从中外利差角度来看,近期中日、中欧利差均有所企稳,对于人民币的贬值压力有所缓解,因此预计人民币相对非美货币进一步贬值的压力相对较小。

那么后续人民币是否会向非美货币靠拢,修复4月以来人民币对于非美货币的贬值幅度呢?首先,过去几年人民币对于非美货币均处于升值趋势当中,那么近期对于非美货币的适度贬值在中美贸易摩擦背景下,或许有利于缓解我国出口压力;其次,从央行在5月7日的表态和双降政策落地来看,央行认为汇率在7.2水平已经处于合理区间;此外从美元对人民币中间价的调控,也可看出货币当局仍然以稳为主,并没有刻意干预市场的意图。

后续来看,我们认为美元兑人民币汇率双向波动的可能性较大,中间价的锚定作用仍然较强,人民币不具备大幅升值或贬值的基础。短期内需关注中美贸易谈判带来的情绪性升值风险。而中期来看,美元指数筑底企稳,中美利差、外贸收缩和内需乏力带来的基本面偏弱依然对人民币构成压力。中美贸易谈判不确定性仍然较大,汇率市场波动率会放大,产业企业若存在结汇需求,可根据自身情况逢高灵活套保锁汇,尽量减少单边敞口暴露。

正文

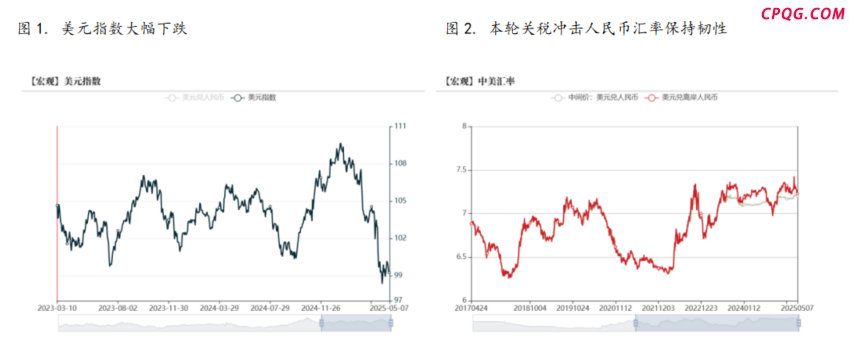

特朗普的关税政策落地以来,美元并未走强,反而一度造成美国股债汇三杀的局面,整个4月美元指数下跌4.37%。而与此同时,人民币汇率在本轮中美贸易摩擦时表现韧性较强,人民币兑美元在4月7日关税落地后最大贬值幅度为2.24%,18-19年中美贸易摩擦时人民币对美元贬值约11%。我们认为人民币兑美元汇率保持相对韧性的原因或许在于以下方面。

首先今年以来国内央行对于债券市场进行合理调控,市场修正去年年底的过度宽松预期,中债10年债利差整体有所上行,而美债则在市场对于经济增长前景担忧和美联储降息预期下,整体处于下行趋势,中美利差收窄。此外人民币资产预期回报率的边际提高,使得2月份以来跨境资金转为净流入,根据外管局数据显示“外资配置人民币债券增多。2-3月外资净增持境内债券269亿美元,同比增长84%,4月1日至18日净买入332亿美元,保持较高规模”。中美利差收窄和跨境资金净流入配置人民币债券均一定程度上边际缓解人民币贬值压力。

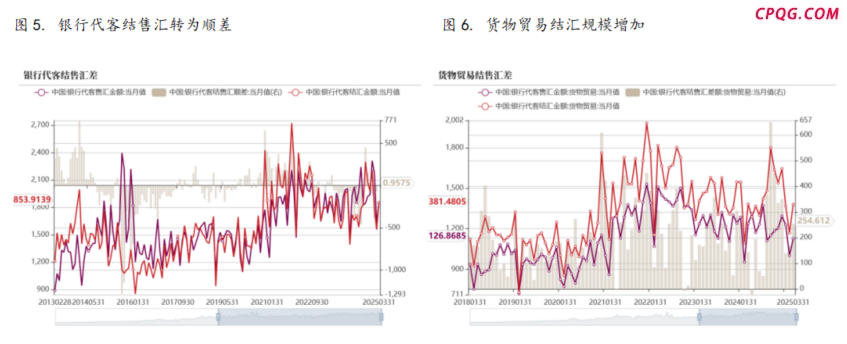

其次从银行代客结售汇差额来看。3月银行代客净结汇7亿元,环比增长485亿元,结售汇重回顺差,企业和居民部门结汇力量走强。从分项来看,货物、服务、资本与金融项目净结汇分别为1827亿元、-1107亿元、-669亿元,环比分别增加631亿元、164亿元、-291亿元,货物贸易结汇为银行代客结售汇顺差回升主要推动项,表明在关税落地前,企业抢出口推高货物贸易结汇规模。银行代客结汇规模和结汇率的上升进一步推动了人民币汇率的走强。但需注意,25年3月外汇存款余额达9598亿美元,同比增速上升至15.30%,连续两个月以两位数的增速扩张,私人部门囤汇的行为或许反映了在关税冲击下对人民币贬值的担忧,更倾向于增持外汇资产。

而近期人民币跟随亚洲货币强势升值,美元兑人民币一度升破7.2,那么后续人民币是否会向非美货币靠拢,修复4月以来人民币对于非美货币的贬值幅度呢?

首先从CFETS人民币有效汇率来看,虽然近期人民币贬值幅度较大,但仍然处于历年中性偏高水平。CFETS人民币汇率构成来看,人民币相对美元整体保持稳定,主要来自对非美货币的贬值。关税落地后人民币贬值幅度较大,CFETS欧元兑人民币4月份贬值幅度为5.44%,CFETS日元兑人民币贬值幅度为4.50%,并且相对卢布和东南亚国家货币也出现较大幅度贬值。但从中外利差角度来看,近期中日、中欧利差均有所企稳,对于人民币的贬值压力有所缓解,因此预计人民币相对非美货币进一步贬值的压力相对较小,前期非美货币的走强更多来自美元指数的走弱。

从过去几年来看,人民币对于非美货币均处于升值趋势当中,那么近期对于非美货币的适度贬值在中美贸易摩擦背景下,或许有利于缓解我国出口压力。从4月PMI指数可以看出,无论制造业还是非制造业新出口订单均出现跳水,外需压力较大,因此货币当局对于人民币相对非美贸易伙伴在适当范围内的贬值,或许并没有主动升值的压力。

其次从央行对于汇率的态度来看,今年一季度央行多次强调稳汇率,坚决防范汇率超调风险,保持人民币汇率在合理均衡水平上的基本稳定。央行为缓解汇率压力,对债市进行合理引导,修正了市场过度抢跑的宽货币预期,汇率也成为今年以来宽货币政策的制约因素。从5月7日央行行长发言“目前10年期国债收益率徘徊在1.65%左右,人民币对美元汇率有贬值后,目前回升到7.2”,并随后公布了双降政策来看,央行认为汇率在7.2水平已经处于合理区间。此外从美元对人民币中间价的调控,也可看出货币当局仍然以稳为主,并没有刻意干预市场的意图。

后续来看,我们认为美元兑人民币汇率双向波动的可能性较大,中间价的锚定作用仍然较强,人民币不具备大幅升值或贬值的基础。短期内需关注中美贸易谈判带来的情绪性升值风险。而中期来看,美元指数筑底企稳,中美利差、外贸收缩和内需乏力带来的基本面偏弱依然对人民币构成压力。中美贸易谈判不确定性仍然较大,汇率市场波动率会放大,产业企业若存在结汇需求,可根据自身情况逢高灵活套保锁汇,尽量减少单边敞口暴露。

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。

本文地址:http://www.cpqg.com/html/caijing/waihuixingqing/58487.html