“翻倍”的蜜雪:海外还没“甜”,投资很难“蜜”

在海豚君的现制饮龙头蜜雪冰城的研究中,上篇阐述了蜜雪冰城商业模式、中篇测算国内空间。本篇侧重走出国内市场逐步成熟的情况下,探讨两个核心命题:

1)海外市场能否再造蜜雪?

2)上市三月即翻倍的情况下,当前这个价位到底隐含着怎样的风险收益比?

废话不多,直接端正文:

一、海外会是星辰大海么?

随着各路新茶饮品牌在国内尤其是高线城市不断加密开店,市场饱和度逐步提升,为了寻求新的增量,开辟第二增长曲线,先知先觉的茶饮品牌从2018年开始纷纷试水海外。

而由于东南亚从地理位置上和中国毗邻,原料运输相对高效便捷,且拥有庞大的华人群体和相似的茶文化,再加上年轻人口占比高,消费力旺盛,叠加低廉的人力成本&租金,自然成为了几乎每个茶饮品牌出海的第一站。

蜜雪也不例外,2018年将越南设为了出海的第一站,打法和国内基本一致,依托国内的供应链优势主攻性价比市场,价格带低于本土现存品牌,迅速在越南市场占据一席之地。2020年,蜜雪又攻入了东南亚第一人口大国印尼,采用相同的策略同样取得了快速发展,目前在印尼和越南蜜雪冰城均已成为开店数量最多的连锁茶饮品牌。

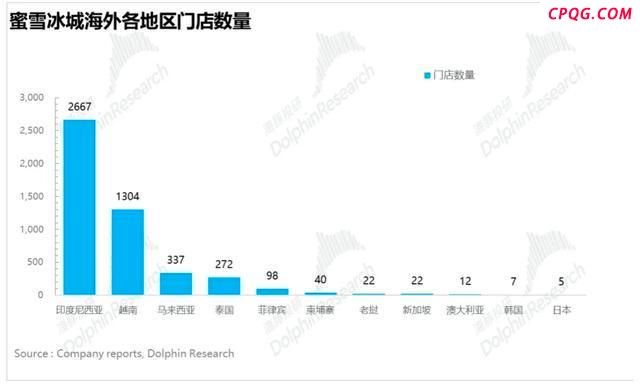

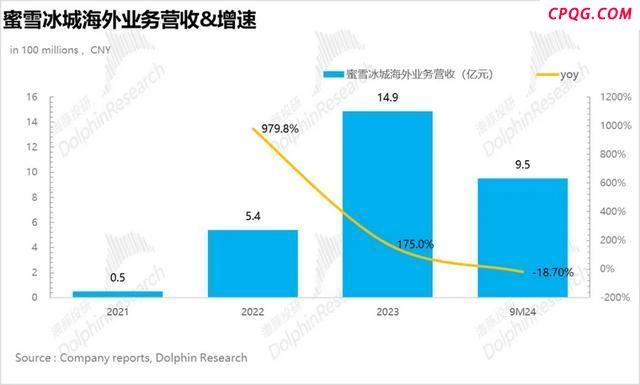

截至2024年底,从招股书上可以看到蜜雪海外门店主要集中在印尼和越南,二者门店数占到了蜜雪海外门店的80%,但从营收上看,蜜雪海外的营收只占到了5%左右,和泡泡玛特、名创优品这种靠IP出海的公司相比海外业务占比还是要低出很多(名创,泡泡玛特海外业务占比已接近40%)。

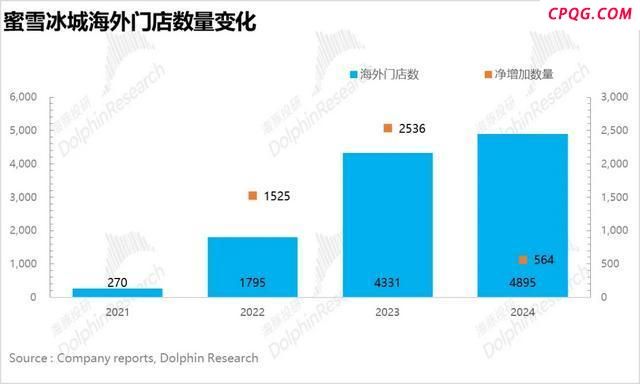

但故事在2024年发生了变化,从下图可以看到,蜜雪在2024年大幅放缓了海外开店速度,2024年仅增加了564家门店,且从营收上看,出现了接近20%的负增长,根据海豚君测算,同店平均营收推测下滑了超30%,那么问题出在哪?海外市场已经饱和?

其实并不然,海豚据梳理下来主要是因为:

1)前期加盟门槛较低,野蛮生长,单店分流严重

为了快速抢占市场,蜜雪在东南亚地区的加盟优惠政策与国内相比要激进许多,比如在越南部分地区,加盟商合同期三年内的特许经营费、管理费和培训费都可免除。

此外,蜜雪对门店的选址、加盟商资质也并没有太多考核,这也导致了加盟商为了最快速度回本,大力争抢核心商圈的点位,根据渠道调研信息,2024年印尼雅加达地区500米内能开出3-4家门店,门店间的分流严重。

另一方面,由于蜜雪的总部对东南亚的督导团队前期管理也不够严格,也导致了部分督导(类似于国内的区域经理,对加盟商进行管理监督)贪腐严重,损害了加盟商的利益,使得加盟体系出现了阶段性失控。

2)供应链仍不完备,断货现象频出

由于蜜雪冰城海外门店90%以上的设备&原材料都依赖国内进口,而蜜雪在东南亚的供应链体系又远不及国内完备,因此物流周期比较长(印尼部分地区需提前2个月订货),这也使得与内地相比,海外的容错空间较低。

根据渠道调研信息,2023年因为订货规划的失误,印尼市场开斋节期间出现近4个月的大面积断货,导致销售额腰斩,严重损害了加盟商的信心。

根据以上分析,海豚君认为短期海外单店严重下滑的本质是蜜雪在海外快速扩张和自身的管理能力、供应链能力不匹配,而不是由于海外市场趋近饱和。

但当前蜜雪也在针对上述两大“软肋”进行针对性补救,一方面,借着上市募集的资金,蜜雪正在重构东南亚的供应链,2025年公司启动了东南亚供应链中心项目,通过整合生产、仓储、物流功能,降低跨境运输依赖,另外,蜜雪也积极推动冰淇淋、椰浆等核心原材料在印尼、菲律宾的本地建厂以降低运输成本,缩短供货周期。

这一套组合拳下来海豚君预计未来蜜雪冰城在东南亚的供应链稳定性将大幅提升。

而针对加盟&腐败乱象,2024年起蜜雪开始招募本地运营团队,加强对加盟商、门店选址的筛选标准,逐步淘汰前期不配合的加盟商。另一方面,公司从2025年开始也强化了对督导的管理,建立起了严格的问责机制。

最后落实到海外的开店空间,我们这里重点考虑东南亚地区(其他地区门店数量极少,仍然处于试点状态)

从人均可支配收入来看,东南亚的主流国家,印尼,马来西亚、泰国、越南等国的消费能力整体与中国二线城市相当,中国二线城市一共约2.5亿人,对应7600家门店,也就是每十万人对应3.04家门店。

而东南亚人口大约是7亿人,

乐观情况下假设东南亚开店密度和国内二线城市相当,对应开店空间开店上限也就是7亿/10万*3.04——2.1万家门店。

但考虑到品牌知名度、供应链的完备程度上东南亚地区不如国内,因此按照70%的密度测算中性情况下也对应近1.5万家门店,较当前有3倍提升空间。

二、如何看待蜜雪当前的投资价值?

1、开店速度放缓+同店营收走低已成定局

前文我们主要从终局视角讨论了蜜雪冰城和幸运咖国内和海外的开店空间,落实到盈利预测,我们需要搞清楚中期蜜雪冰城的开店节奏和单店营收的变化。

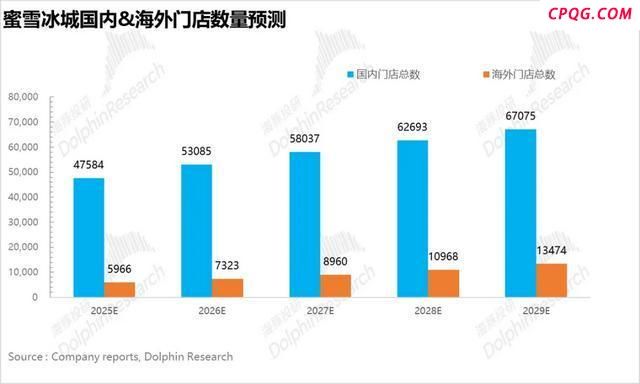

首先,开店节奏上,结合前文终局下开店空间的测算,国内蜜雪冰城+幸运咖开店上限为7万家左右,而2024年底蜜雪国内总门店数量已经达到4.2万家,再结合我们此前的判断——蜜雪城市市场的高速扩张红利期已经初步接近尾声

,因此海豚君假设国内开店速度整体放缓,其中高线城市由于市场竞争更为激烈因此开店速度放缓更快,三线及以下的下沉市场由于蜜雪刚全面放开乡镇地区的加盟,我们假设放缓速度较慢,

根据上述推演,到2029年海豚君测算国内门店数量达到6.7万家。

海外地区我们假设随着蜜雪在东南亚地区供应链的建设逐步完备,从野蛮生长转向精细化拓店,加强对加盟商、门店选址的筛选标准,并强化对督导的管理,开店速度逐步修复,到2029年海外门店数量达到1.3万家。

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。

本文地址:http://cpqg.com/html/xinwen/chuangyezixun/109883.html