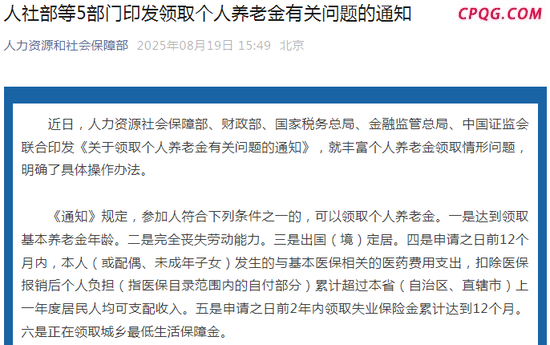

个人养老金提取条件放宽释放何信号 惠及更多人群

人力资源社会保障部等五部门近期发布了《关于领取个人养老金有关问题的通知》,该通知自今年9月1日起正式实施。根据通知,在原有规定的基础上,新增了三种个人养老金领取情形:申请之日前12个月内,本人(或配偶、未成年子女)发生的与基本医保相关的医药费用支出,扣除医保报销后个人负担部分累计超过本省上一年度居民人均可支配收入;申请之日前2年内领取失业保险金累计达到12个月;正在领取城乡最低生活保障金。

参加人可以通过多种渠道申请领取个人养老金,除了通过个人养老金资金账户开户银行申请外,还可以通过国家社会保险公共服务平台、电子社保卡、掌上12333App等全国统一线上服务入口,以及参加人当前基本养老保险关系所在地的社会保险经办机构进行申请。

个人养老金的领取方式也更加灵活,参加人可以选择按月、分次或一次性领取,并可根据需要变更领取方式。如果个人养老金被提前领取,参加人仍可继续向个人养老金资金账户缴存资金,增加养老积累。信息平台会将个人养老金账户重新变更为缴存状态。

社保经办机构负责核实参加人的领取申请,并将结果上传至个人养老金信息管理服务平台。对于暂时无法通过信息共享核实的情况,社保经办机构会要求参加人提供相关材料予以核实。核实通过后,个人养老金资金账户内的资金将被划转至参加人的社会保障卡银行账户,同时按照个人养老金有关个人所得税政策规定代扣代缴税款。

此外,《通知》还对个人养老金理财产品的快速发展进行了说明。上半年开立个人养老金理财产品行业信息平台账户的投资者已超过143.9万人,较年初增长了46.2%。这些产品为投资者实现了超过3.9亿元的收益,平均年化收益率超过了3.4%。随着个人养老金业务的推进,已有6家理财公司推出了35只个人养老金理财产品,由21家销售机构代销。上半年,又有3家理财公司新发行了5只个人养老金理财产品,进一步丰富了产品体系,满足投资者的养老需求。

专家认为,我国个人养老理财市场具有广阔的发展前景,随着人口老龄化加速和居民财富管理需求升级,市场对长期、稳健、定制化的养老金融产品的需求日益旺盛。未来,更多多元、专业的养老理财产品将持续涌现,助力居民补充养老金。这对金融机构而言,不仅提供了新的业务增长点,还将推动银行理财净值化、长期化、专业化转型。

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。

本文地址:http://cpqg.com/html/xinwen/chuangyezixun/213786.html